A Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os Poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

Esse princípio orçamentário é denominado

651

Q10000792

Contabilidade Aplicada ao Setor Público > Princípios Orçamentários

Ano: 2025.1

Banca: FGV Conhecimento

Prova: Prova 2025.1

Comentários

CARREGAR MAIS COMENTÁRIOS

652

Q10000652

Língua Portuguesa Aplicada > Interpretação

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 RS

Assinale o pensamento que mostra oposição de termos.

653

Q10000457

Contabilidade Geral > Cálculo Folha de Pagamento

Ano: 2022.2

Banca: Consulplan

Prova: Prova 2022.2

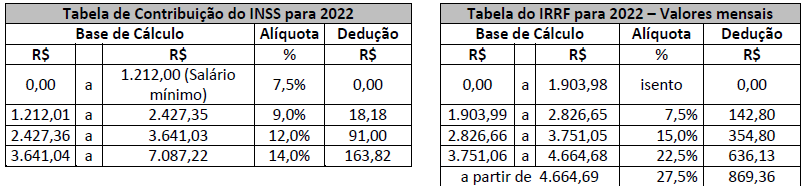

Uma sociedade empresária optante pelo Lucro Presumido tem um funcionário contratado pelo regime da CLT, em março de 2022, que não possui dependentes e sobre o qual foram apresentadas as seguintes informações referentes à sua remuneração:

|

Discriminação |

R$ |

|

Salário mensal |

2.200,00 |

|

Horas Extras + Descanso Semanal Remunerado sobre Horas Extras |

260,000 |

|

TOTAL |

2.460,00 |

As tabelas a seguir apresentam as bases de cálculo e as alíquotas de INSS e IRRF vigentes a partir de 1º de janeiro de 2022:

A tabela a seguir apresenta os percentuais em que está submetida a sociedade empresária para cálculo dos encargos sociais.

|

INSS – Encargos do Empregador |

|

|

Fundo de Previdência e Assistência Social – FPAS |

20,0% |

|

Contribuições para Terceiros |

5,8% |

|

Seguro Acidente de Trabalho – SAT (Já olvidados: Fator Acidentário de Prevenção – FAP e Risco de Acidente no Trabalho – RAT) |

2,0% |

|

TOTAL: |

27,8% |

|

Fundo de Garantia por Tempo de Serviço – FGTS |

8,0% |

Considerando exclusivamente as informações apresentadas, o valor da remuneração líquida do empregado e dos encargos sociais (parte da empresa) a serem pagos, referentes a março de 2022, correspondem, aproximadamente (para fins de simplificação), a:

654

Q10000709

Legislação e Ética Profissional > Legislação e Ética Profissional

Ano: 2024.2

Banca: FGV Conhecimento

Prova: Prova 2024.2

Considerando o CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, em seu item 8, avalie se nas propostas para a prestação de serviços profissionais devem constar explicitamente:

I. todos os serviços cobrados individualmente.

II. o valor de cada serviço.

III. a periodicidade.

IV. a forma de reajuste.

Estão corretos os itens:

655

Q10000678

Contabilidade Geral > Consolidação de Balanço

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 RS

As Cias Alfa e Beta apresentavam os seguintes balanços patrimoniais em 31/12/2023:

|

Cia Alfa Cia Beta |

|

|

Caixa |

650.000 400.000 |

|

Terrenos |

250.000 |

|

Investimentos (Cia Beta) |

400.000 |

|

Total |

1.300.000 400.000 |

|

Capital Social |

1.300.000 400.000 |

|

Total |

1.300.000 400.000 |

Em 10/01/2024, a Cia Beta adquiriu terreno que pertencia à Cia Alfa, por R$280.000, à vista.

Assinale a opção que indica os valores de mensuração do terreno, em 31/01/2024, no balanço patrimonial individual da Cia Beta e no balanço patrimonial consolidado, respectivamente.

656

Q10000424

Contabilidade Aplicada ao Setor Público > Escrituração de Software

Ano: 2022.1

Banca: Consulplan

Prova: Prova 2022.1

Determinada instituição do setor público contratou uma empresa para desenvolver um software para sua gestão orçamentária e patrimonial. Após três meses de prestação de serviço, a empresa contratada desenvolveu o software. Diante desse contexto, considerando o disposto na NBC TSP 08 e no Manual de Contabilidade Aplicada ao Setor Público/2019, assinale a alternativa que demonstra a contabilização da transferência da conta “Softwares em Desenvolvimento” para “Softwares”, considerando a conclusão desse desenvolvimento.

657

Q10000441

Contabilidade Geral > NBC TG 16 (R2) - Estoques

Ano: 2022.1

Banca: Consulplan

Prova: Prova 2022.1

A empresa Fonte Eterna Ltda. é uma varejista do ramo de roupas e calçados, e os estoques de mercadorias são o item mais importante de seu patrimônio. Josué, o contador da empresa, está sempre atento às mudanças nas Normas Brasi- leiras de Contabilidade, a fim de evidenciar este importante componente do Balanço Patrimonial da forma mais fide- digna possível. Com base na NBC que rege o assunto, a NBC TG 16 (R2), assinale a afirmativa INCORRETA.

658

Q10000742

Contabilidade Gerencial > Liquidez Imediata

Ano: 2024.2

Banca: FGV Conhecimento

Prova: Prova 2024.2

Em 31/12/2023, um supermercado apresentava os seguintes saldos em seu Balanço Patrimonial:

Clientes (60 dias):................................................................................ R$ 20.000;

Estoque de produtos não perecíveis: ................................................. R$ 30.000;

Estoque de produtos com data de validade de até 90 dias: ............. R$ 40.000;

Disponibilidades:................................................................................. R$ 50.000;

Estoque de produtos com data de validade de 91 a 360 dias: ......... R$ 60.000;

Fornecedores (90 dias): ..................................................................... R$ 70.000;

Empréstimos (720 dias): ................................................................... R$ 130.000;

Móveis e utensílios: ........................................................................... R$ 150.000;

Patrimônio Líquido: ............................................................................ R$ 150.000.

A liquidez imediata do supermercado em 31/12/2023 foi de

659

Q10000023

Contabilidade Gerencial > Margem de Segurança

Ano: 2018.1

Banca: Consulplan

Prova: Prova 2018.1

Considere os seguintes dados da empresa Liberati S/A:

- Quantidade vendida = 258 u.

- Custos e despesas variáveis = R$ 350,00/u.

- Custos e despesas fixos = R$ 56.000,00/mês.

- Preço de venda = R$ 600,00/u.

A margem de segurança operacional, em unidades, é de:

660

Q10000509

Contabilidade Geral > Cálculo Depreciação (Horas de Trabalho)

Ano: 2023.1

Banca: Consulplan

Prova: Prova 2023.1

No dia 20/02/2022, certa indústria adquiriu uma máquina em outro estado da federação por R$ 380.000,00. O frete, de R$ 5.850,00, foi pago pela empresa vendedora. No processo de instalação no parque fabril, foi dispendido o montante de R$ 5.200,00. O valor residual estimado é de R$ 19.400,00. A capacidade produtiva é 3.500 unidades e a vida útil estimada da máquina é de 8.000 h. A indústria espera utilizar a máquina por 8 anos, contados a partir do primeiro dia de operação, que ocorreu em 01/03/2022. Até o dia 31/12/2022, a máquina operou por 450 h e produziu 280 unidades. Baseando-se, exclu- sivamente, nas informações disponibilizadas e na NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que a despesa de depreciação desta máquina, apurada de acordo com o método das horas de trabalho (baseada no uso), no ano de 2022, foi de: