A empresa Potiffar Ltda. atua no ramo de revenda de celulares para consumidores finais. No dia 10/08/2022, a empresa adquiriu dez celulares da marca Xonglong, sendo o valor total da nota fiscal de entrada de R$ 21.120,00, pagando 50% à vista e 50% para pagamento em dois meses. Na operação incidem IPI à alíquota de 10% (com valor destacado na Nota Fiscal) e ICMS de 18%. Considerando única e exclusivamente as informações disponibilizadas, a situação descrita e o disposto na NBC TG 16 (R2) – Estoques, a escrituração contábil da operação no Livro Diário será:

101

Q10000465

Contabilidade Geral > Escriturações Contábeis

Ano: 2022.2

Banca: Consulplan

Prova: Prova 2022.2

Comentários

CARREGAR MAIS COMENTÁRIOS

102

Q10000347

Perícia Contábil > Haveres de sócio

Ano: 2021.1

Banca: Consulplan

Prova: Prova 2021.1

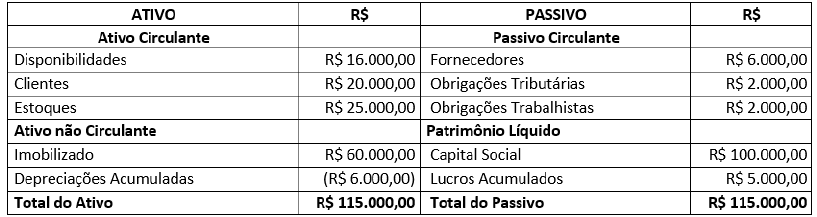

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

Considerando somente as informações apresentadas no laudo, o perito concluirá que os haveres do sócio Luiz de Souza, em 31/12/2020, na empresa SS Ltda., correspondem a:

103

Q10000660

Legislação e Ética Profissional > Deveres, vedações e permissibilidades

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 RS

De acordo com o Código de Ética Profissional, o contador pode praticar os seguintes atos, à exceção de um. Assinale-o.

104

Q10000656

Noções de Direito e Legislação Aplicada > Legislação Aplicada

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 RS

A sociedade empresária Alfa almejava celebrar um contrato com o Estado Beta, de modo que pudesse fornecer alguns móveis de sua fabricação. O objetivo decorria do fato de o Estado Beta estar finalizando a construção de dezenas de escolas públicas, tendo a necessidade de mobiliá-las no momento oportuno.

Ao consultar um especialista na matéria, foi corretamente informado ao sócio-gerente de Alfa que

105

Q10000680

Contabilidade Geral > NBC TG 25 - Provisões passivos contingentes e ativos contingentes

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 RS

Em janeiro de 2024, Joana adquiriu ingresso para um show musical que aconteceria em 11/02/2024.

O show estava agendado para começar às 18 horas, mas só teve início às 22 horas. Joana precisou sair às 21 horas, de modo que não assistiu ao show.

Por conta do atraso, Joana entrou na justiça contra os organizadores do show, pedindo a devolução do preço do ingresso, que havia custado R$400, e uma indenização por danos morais, de R$1.000.

Os advogados dos organizadores do show julgaram que a necessidade de pagamento decorrente da perda da causa por danos morais era possível, enquanto a perda da causa pela devolução do preço do ingresso, era provável.

Assinale a opção que indica o valor da provisão reconhecida pelos organizadores do show, devido à causa de Joana.

106

Q10000629

Contabilidade Geral > Balanço - ordem decrescente

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 Brasil

Conforme a Lei no 6.404/76, no Balanço Patrimonial, as contas do ativo são apresentadas de acordo com a ordem decrescente de grau de

107

Q10000489

Legislação e Ética Profissional > Código de Ética profissional do contador, Conduta do profissional.

Ano: 2022.2

Banca: Consulplan

Prova: Prova 2022.2

O contador é o profissional que cuida de questões econômicas, financeiras, tributárias e patrimoniais de pessoas físicas e jurídicas e, por isso, a sua atuação deve ser sempre pautada pela conduta ética. De acordo com a NBC PG 100 (R1), relacione a conduta do profissional da Contabilidade descrita na afirmativa a seguir, com o respectivo princípio fundamental de ética.

1. Ser direto e honesto em todas as relações profissionais e comerciais.

2. Respeitar o sigilo das informações obtidas.

3. Cumprir as leis e os regulamentos pertinentes para evitar a conduta indevida.

4. Atuar de forma diligente e de acordo com os padrões técnicos e profissionais aplicáveis.

( ) Competência profissional e devido zelo.

( ) Comportamento profissional.

( ) Integridade.

( ) Confidencialidade.

A sequência está correta em

108

Q10000136

Teoria da Contabilidade > Teoria do Patrimônio Líquido

Ano: 2019.1

Banca: Consulplan

Prova: Prova 2019.1

O Patrimônio Líquido pode ser caracterizado como a diferença entre o Ativo e o Passivo. Ele mostra o valor dos recursos que os proprietários aportaram, seja pela compra de ações, seja ao reinvestir (acumular) os ativos líquidos gerados pelos lucros. No Patrimônio Líquido encontramos uma série de Teorias. A Teoria do Patrimônio Líquido que considera o Ativo como somatório das aplicações que foi possível fazer pela utilização dos recursos provindos de terceiros e de capitais próprios é chamada de teoria:

109

Q10000641

Contabilidade Gerencial > Gerencial (Vários assuntos)

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 Brasil

Um contador realizou uma análise completa das demonstrações contábeis de uma empresa, efetuando as análises horizontal, vertical e por indicadores.

O contador constatou que as seguintes metodologias de análise traziam o mesmo resultado:

110

Q10000787

Contabilidade de Custos > Questão teórica

Ano: 2025.1

Banca: FGV Conhecimento

Prova: Prova 2025.1

Leia o fragmento a seguir:

“Departamento é a unidade _______ administrativa para a Contabilidade de Custos, representada, na maioria dos casos, por pessoas e máquinas, em que se desenvolvem atividades _______.”

Assinale a opção cujos itens completam corretamente as lacunas do fragmento.