Com relação à auditoria de demonstrações contábeis, avalie se afirmativas a seguir são verdadeiras (V) ou falsas (F). ( ) O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. ( ) O objetivo da auditoria é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. ( ) As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança. As afirmativas são, respectivamente,

Contabilidade Geral > Legislação e normas aplicáveis

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 RS

De acordo com a NBC TG Estrutura Conceitual - Estrutura Conceitual para Relatório Financeiro, os principais usuários aos quais se destinam os relatórios financeiros para fins gerais são representados por

A

empregados, clientes e fornecedores.

B

detentores de participação societária e interessados em adquiri-la.

C

população em geral, impactada direta e indiretamente pelos relatórios.

D

investidores, credores por empréstimos e outros credores, existentes e potenciais.

Teoria da Contabilidade > Queda da Escola Europeia

Ano: 2019.2

Banca: Consulplan

Prova: Prova 2019.2

Levando em consideração o surgimento e o desenvolvimento das correntes de pensamento no campo contábil no século XX, o desenvolvimento contábil acompanhou o desenvolvimento econômico e ocorreu a queda da Escola Europeia (mais especificamente a italiana) e a ascensão da Escola Norte-Americana (IUDÍCIBUS, MARION, 2017). Um dos motivos para a queda da Escola Europeia (especificamente a italiana) foi o fato dessa corrente de pensamento:

A

Dar pouca importância à Auditoria.

B

Dar ênfase na Contabilidade Gerencial.

C

Estar direcionada para tomada de decisão.

D

Ser direcionada para o usuário da informação contábil.

Contabilidade de Custos > Custeio Absorção (Teoria)

Ano: 2023.2

Banca: Consulplan

Prova: Prova 2023.2

Trata-se do método de custeio derivado da aplicação do Princípio da Competência, sendo o único aceito pela legislação fiscal brasileira para apuração do resultado do exercício. Nessa configuração de custeio, os gastos incorridos na produção de produtos acabados, sejam fixos, variáveis, diretos ou indiretos, não são levados ao resultado enquanto não houver a venda dos referidos produtos. As informações se referem ao Custeio:

Contabilidade Geral > Propriedades para investimentos e outras

Ano: 2020.2

Banca: Consulplan

Prova: Prova 2020.2

No exercício social de 2020, uma distribuidora de produtos alimentícios efetuou as seguintes operações:

Compras de estoques de mercadorias para venda no curto prazo no valor de R$ 175.000,00.

Vendas de mercadorias registradas em estoques de curto prazo auferindo Receita Líquida de R$ 370.000,00.

Aquisição de um terreno no valor de R$ 1.000.000,00.

Reconhecimento de Despesas de Depreciação no valor de R$ 20.000,00.

Pagamento de R$ 45.000,00 referente a valores registrados no Passivo Circulante.

Aquisição do controle de 100% da Entidade Gama por meio do pagamento de R$ 700.000,00.

Outras informações

A entidade manteria o terreno para valorização de capital a longo prazo, não pretendendo vendê-lo no curto prazo.

As aquisições do terreno e da Entidade Gama foram com base em recursos provenientes do caixa.

As compras e vendas de mercadorias e pagamento de passivos foram realizados em dinheiro.

Em 2020, o Custo das Mercadorias Vendidas foi de R$ 130.000,00.

Considerando somente as informações apresentadas e admitindo que estas são as únicas relevantes para o encerramento do exercício, é correto afirmar que, em 2020, o Balanço Patrimonial da distribuidora apresentou:

A

Diminuição de R$ 175.000,00 em seu Ativo Total.

B

Aumento de R$ 980.000,00 em seus Ativos Imobilizados.

C

Diminuição de R$ 1.505.000,00 em seus Ativos Circulantes.

D

Aumento de R$ 1.700.000,00 em seus Ativos Não Circulantes.

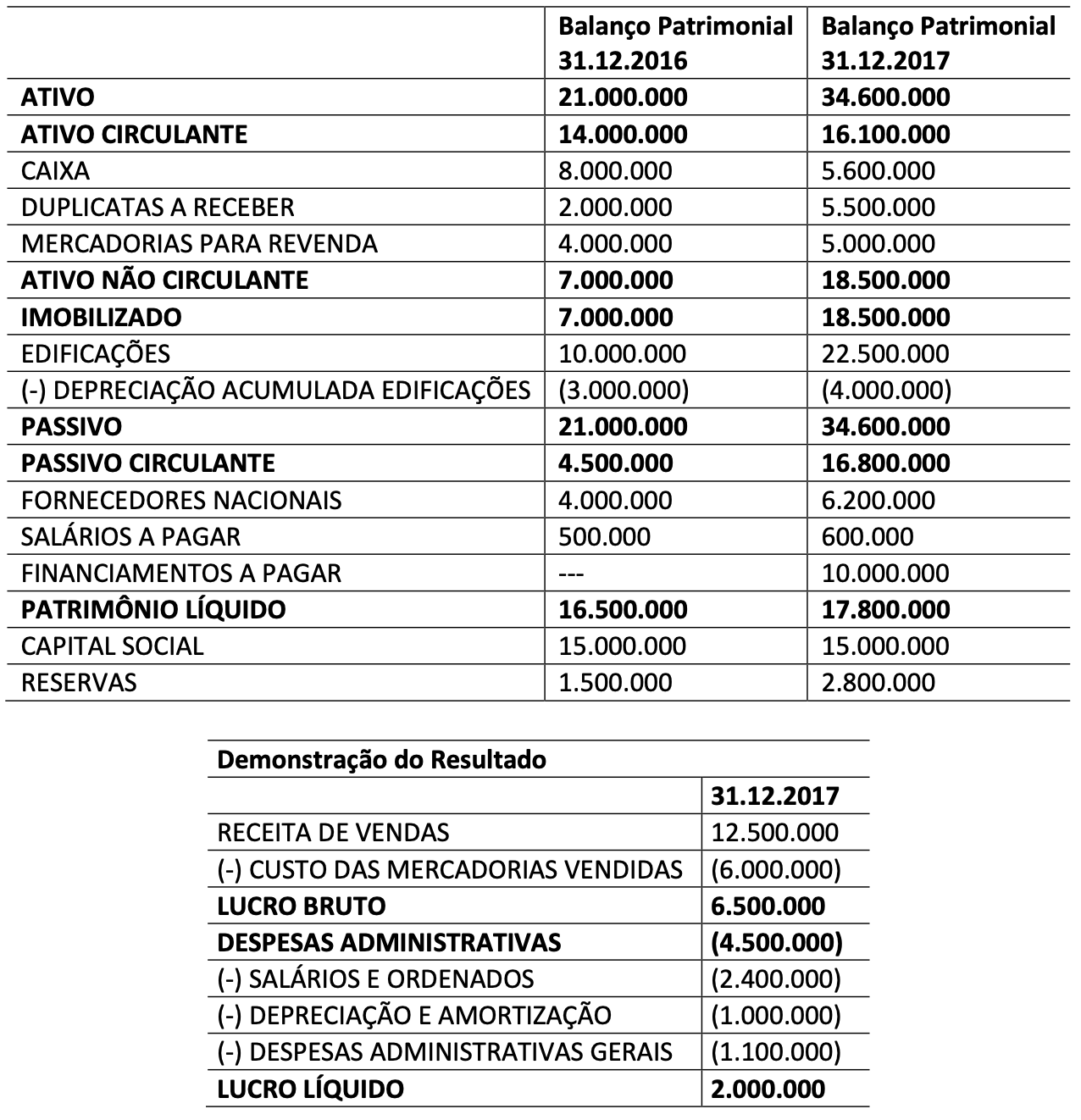

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

Acerca dos procedimentos periciais, julgue as afirmativas a seguir, considerando as disposições da NBC TP 01 (R1) – PERÍCIA CONTÁBIL: I. Indagação é a busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia. II. Arbitramento é a determinação de valores e quantidades ou a solução de controvérsia por critério técnico-científico. III. Vistoria é a análise de livros, registros de transações e documentos. Está correto apenas o que se afirma em

De acordo com a NBC TG 24 (R2) – Evento subsequente, as alternativas a seguir são exemplos de eventos subsequentes ao período contábil a que se referem as demonstrações contábeis. Tais eventos subsequentes exigem que a entidade ajuste os valores reconhecidos em suas demonstrações ou reconheça itens que não tenham sido previamente reconhecidos, EXCETO:

A

Descoberta de fraude ou erros que mostrem que as demonstrações contábeis estavam incorretas.

B

O declínio do valor justo de investimentos ocorrido no período compreendido entre o final do período contábil a que se referem as demonstrações e a data de autorização de emissão dessas demonstrações.

C

Determinação, após o período contábil a que se referem as demonstrações contábeis, do custo de ativos comprados ou do valor de ativos recebidos em troca de ativos vendidos antes do final daquele período.

D

Decisão ou pagamento em processo judicial após o final do período contábil a que se referem as demonstrações contábeis, confirmando que a entidade já tinha a obrigação presente ao final daquele período contábil.

De acordo com a NBC TG 22 (R2) – Informações por segmento, um segmento operacional é um componente de entidade:

I. Para o qual haja informação financeira individualizada disponível. II. Que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas (incluindo receitas e despesas relacionadas com transações com outros componentes da mesma entidade). III. Cujos resultados operacionais são regularmente revistos pelo principal gestor das operações da entidade para a tomada de decisões sobre recursos a serem alocados ao segmento e para a avaliação do seu desempenho.

Completam corretamente as informações do enunciado o disposto em

Empresa brasileira fundada na década de 1949 atua em um mercado muito competitivo e dominado por grandes grupos multinacionais. Essa empresa precisa oferecer sempre soluções inovadoras e criativas a seus clientes, caso contrário, corre o risco de perder mercado e ser “engolida” por alguma gigante do setor. A Demonstração Financeira, elaborada pela citada empresa, que permite aos interessados visualizar sua posição financeira e patrimonial em determinada data trata-se de: