Em relação à estrutura de compliance de uma empresa, avalie se as seguintes afirmativas estão corretas.

I. Visa à redução de riscos.

II. Sua adoção melhora a transparência do negócio.

III. Preserva os controles éticos e de sustentabilidade corporativa.

Está correto o que se afirma em

541

Q10000696

Controladoria > Compilance (Organização empresarial)

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 RS

Comentários

CARREGAR MAIS COMENTÁRIOS

542

Q10000250

Língua Portuguesa Aplicada > Interpretação

Ano: 2020.1

Banca: Consulplan

Prova: Prova 2020.1

A importância da tecnologia na contabilidade digital

A virada do século foi marcada pela relevância que a tecnologia adquiriu no nosso dia a dia. Atualmente, é praticamente impossível imaginar a vida sem o acesso à internet e a dispositivos básicos como o celular. Nesse contexto, investir em contabilidade digital não é apenas uma opção.

O mercado contábil também tem se adaptado às novas demandas do universo corporativo e das finanças pessoais. Os melhores escritórios e assessorias estão sempre em busca de tecnologias que possam oferecer benefícios aos seus clientes.

As que recebem mais destaque são, sem sombra de dúvidas, os softwares que otimizam tarefas da contabilidade e de controle fiscal. [...]

Por que investir em contabilidade digital?

O mundo atual não permite mais morosidade e procedimentos analógicos na gestão das finanças. As soluções precisam ser imediatas e adaptadas às novas tecnologias da informação. Dessa forma os empreendedores e gestores podem ter um processo de tomada de decisões mais confiável e com amparo de métricas confiáveis.

Para que a assessoria contábil supra as necessidades de seus clientes, ela tem indicado o uso de softwares integrados que geram valor e praticidade às atividades operacionais diárias.

Sendo assim, a contabilidade digital acabou se tornando uma demanda inevitável. A boa notícia é que seus resultados provocam impactos positivos nos seus rendimentos.

As leis referentes a tributos são complexas no nosso país. Elas passam por constantes transformações e adaptações, sendo um verdadeiro desafio estar sempre atualizado e a par das mudanças.

Felizmente, a contabilidade digital está preparada para fazer updates e dar respostas rápidas para problemas recorrentes. Além do mais, diversos procedimentos podem ser automatizados e/ou simplificados quando temos os instrumentos certos em mãos.

Um dos grandes ganhos que a contabilidade recebe com isso é o aumento da confiabilidade nos dados e relatórios. Esse é um dos princípios mais importantes para todo e qualquer contador ou administrador financeiro. [...]

A inserção da tecnologia no cotidiano corporativo e a implementação da contabilidade digital permitiram mais produtividade e eficiência na gestão das finanças e tributos. Essa evolução nos permite ter uma agilidade inimaginável até pouco tempo atrás.

(Nogal Contabilidade e Marketing. Disponível em: www.nogalcontabilidade.com.br nogalcontabilidade@hotmail.com)

(Disponível em: http://www.portaldecontabilidade.com.br/tematicas/a-importancia-da-tecnologia-na-contabilidade-digital.htm. Adaptado.)

Pode-se observar que a unidade textual presente no texto em análise tem o uso de alguns elementos de coesão como um importante instrumento para a finalidade proposta; a conexão assim estabelecida pode ser constatada entre alguns segmentos pelos elementos corretamente identificados em, com EXCEÇÃO de: Opções de respostas:

543

Q10000670

Contabilidade Geral > Média Ponderada

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 RS

Em 01/01/2024, o estoque de uma loja de brinquedos, formado por 10 bonecas, era de R$500. No referido mês, foram observados os seguintes fatos em relação às bonecas:

• 05/01: compra de 20 unidades, por R$62 cada.

• 12/01: venda de 12 unidades, por R$90 cada.

• 17/01: compra de 15 unidades, por R$69 cada.

• 25/01: venda de 18 unidades, por R$100 cada.

Assinale a opção que indica o valor do estoque final de bonecas em 31/01/2024, considerando que a loja utiliza o método do Custo Médio Ponderado Móvel.

544

Q10000744

Contabilidade Aplicada ao Setor Público > Manual de Contabilidade Aplicada ao Setor Público (MCASP)

Ano: 2024.2

Banca: FGV Conhecimento

Prova: Prova 2024.2

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), entre os objetivos do Plano de Contas Aplicado ao Setor Público está distinguir os registros de natureza patrimonial, orçamentária e de controle.

A natureza de informação de controle registra, processa e evidencia os atos de gestão com função específica de controle, bem como aqueles

545

Q10000345

Auditoria Contábil > Resultado consolidado

Ano: 2021.1

Banca: Consulplan

Prova: Prova 2021.1

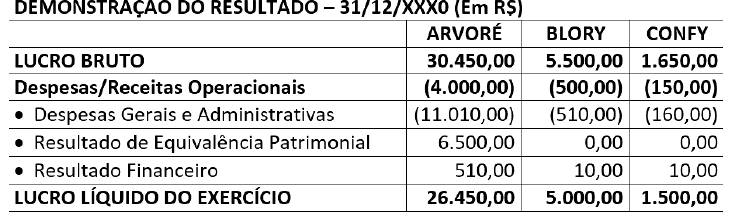

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

Considerando os resultados apresentados na Demonstração do Resultado Consolidada, Antônio Pedro chegará à seguinte conclusão:

546

Q10000656

Noções de Direito e Legislação Aplicada > Legislação Aplicada

Ano: 2024.1

Banca: FGV Conhecimento

Prova: Prova 2024.1 RS

A sociedade empresária Alfa almejava celebrar um contrato com o Estado Beta, de modo que pudesse fornecer alguns móveis de sua fabricação. O objetivo decorria do fato de o Estado Beta estar finalizando a construção de dezenas de escolas públicas, tendo a necessidade de mobiliá-las no momento oportuno.

Ao consultar um especialista na matéria, foi corretamente informado ao sócio-gerente de Alfa que

547

Q10000419

Contabilidade de Custos > Total dos Custos variáveis e CPV

Ano: 2022.1

Banca: Consulplan

Prova: Prova 2022.1

Em uma cooperativa fabrica-se pedaços de metal e de madeira para a indústria de construção civil que produz casas populares. Nessa cooperativa trabalham pessoas de forma autônoma, que ganham por unidade produzida. Para a apuração do resultado no ano de 2021 foram levantadas as seguintes informações:

|

ITENS |

VALOR |

|

Lixa |

R$ 1.250,00 |

|

Custos de manuseio de materiais |

R$ 25.000,00 |

|

Lubrificantes e líquidos refrigerantes |

R$ 3.000,00 |

|

Mão de obra indireta – diversos |

R$ 15.000,00 |

|

Mão de obra direta |

R$ 50.000,00 |

|

Materiais diretos 1º de janeiro de 2021 |

R$ 10.000,00 |

|

Materiais diretos 31 de dezembro de 2021 |

R$ 5.000,00 |

|

Produtos acabados 1º de janeiro de 2021 |

R$ 10.000,00 |

|

Produtos acabados 31 de dezembro de 2021 |

R$ 21.550,00 |

|

Produtos em fabricação 1º de janeiro de 2021 |

R$ 25.000,00 |

|

Produtos em fabricação 31 de dezembro de 2021 |

R$ 10.000,00 |

|

Custos de aluguel da fábrica |

R$ 5.000,00 |

|

Depreciação – equipamento utilizado na produção |

R$ 10.000,00 |

|

Impostos sobre o equipamento da fábrica |

R$ 1.000,00 |

|

Seguro contra incêndio sobre o equipamento da fábrica |

R$ 1.300,00 |

|

Materiais diretos comprados |

R$ 80.000,00 |

|

Receitas |

R$ 750.000,00 |

|

Promoção de marketing |

R$ 10.000,00 |

|

Salários de marketing |

R$ 30.000,00 |

|

Despesas de distribuição |

R$ 5.000,00 |

|

Despesas de atendimento ao cliente |

R$ 10.000,00 |

Informações adicionais:

a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

Considerando o sistema de custeio aceito pela legislação do Imposto de Renda e, exclusivamente, as informações disponibi- lizadas, qual o montante dos Custos Variáveis utilizados na produção e o Custo de Produtos Vendidos, respectivamente?

548

Q10000503

Contabilidade Geral > Resultado com a venda de Software (Intangível)

Ano: 2023.1

Banca: Consulplan

Prova: Prova 2023.1

Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvi- mento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesqui- sas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Conside- rando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

549

Q10000257

Contabilidade Geral > Contabilizações Iniciais de uma empresa

Ano: 2020.2

Banca: Consulplan

Prova: Prova 2020.2

Em 02/01/2019 duas pessoas decidiram criar uma sociedade limitada para comercialização de produtos eletrônicos. O capital social subscrito foi de R$ 400.000,00, conforme contrato social. O sócio A integralizou R$ 200.000,00 em moeda corrente e o sócio B integralizou R$ 150.000,00 em imóveis, cujo valor foi convencionado pelos sócios.

Considerando as informações, quais os lançamentos contábeis que representam as operações de subscrição e integralização de capital?

550

Q10000414

Contabilidade Geral > Classificação de contas (Total Ativo, passivo, etc..)

Ano: 2022.1

Banca: Consulplan

Prova: Prova 2022.1

Uma sociedade empresária iniciou suas atividades em janeiro de 2021 e, ao final de dezembro de 2021, apresentou o seguinte Balancete de Verificação:

|

Contas |

Saldos |

|

|

Devedor |

Credor |

|

|

Caixa |

R$ 3.500,00 |

|

|

Bancos conta Movimento |

R$ 9.200,00 |

|

|

Duplicatas a Receber |

R$ 4.600,00 |

|

|

Adiantamento a Fornecedores |

R$ 6.500,00 |

|

|

Mercadorias para Revenda |

R$ 6.800,00 |

|

|

Impostos a Recuperar |

R$ 1.300,00 |

|

|

Móveis e Utensílios |

R$ 18.200,00 |

|

|

Veículos |

R$ 19.600,00 |

|

|

Depreciação Acumulada de Móveis |

|

R$ 3.200,00 |

|

Depreciação Acumulada de Veículos |

|

R$ 2.000,00 |

|

Fornecedores |

|

R$ 2.100,00 |

|

Contas a Pagar |

|

R$ 2.600,00 |

|

Duplicatas Descontadas |

|

R$ 1.100,00 |

|

Impostos a Recolher |

|

R$ 1.500,00 |

|

Adiantamento de Duplicatas a Receber |

|

R$ 1.800,00 |

|

Empréstimos a Pagar – Longo Prazo |

|

R$ 6.400,00 |

|

Títulos a Pagar – Longo Prazo |

|

R$ 11.600,00 |

|

Capital Social |

|

R$ 30.000,00 |

|

Receita de Vendas |

|

R$ 200.000,00 |

|

Impostos sobre Vendas |

R$ 17.000,00 |

|

|

Custo da Mercadoria Vendida |

R$ 105.000,00 |

|

|

Despesas Administrativas |

R$ 49.000,00 |

|

|

Despesas Financeiras |

R$ 7.600,00 |

|

|

IR e CSLL sobre lucro do exercício |

R$ 14.000,00 |

|

|

TOTAL |

R$ 262.300,00 |

R$ 262.300,00 |

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021: