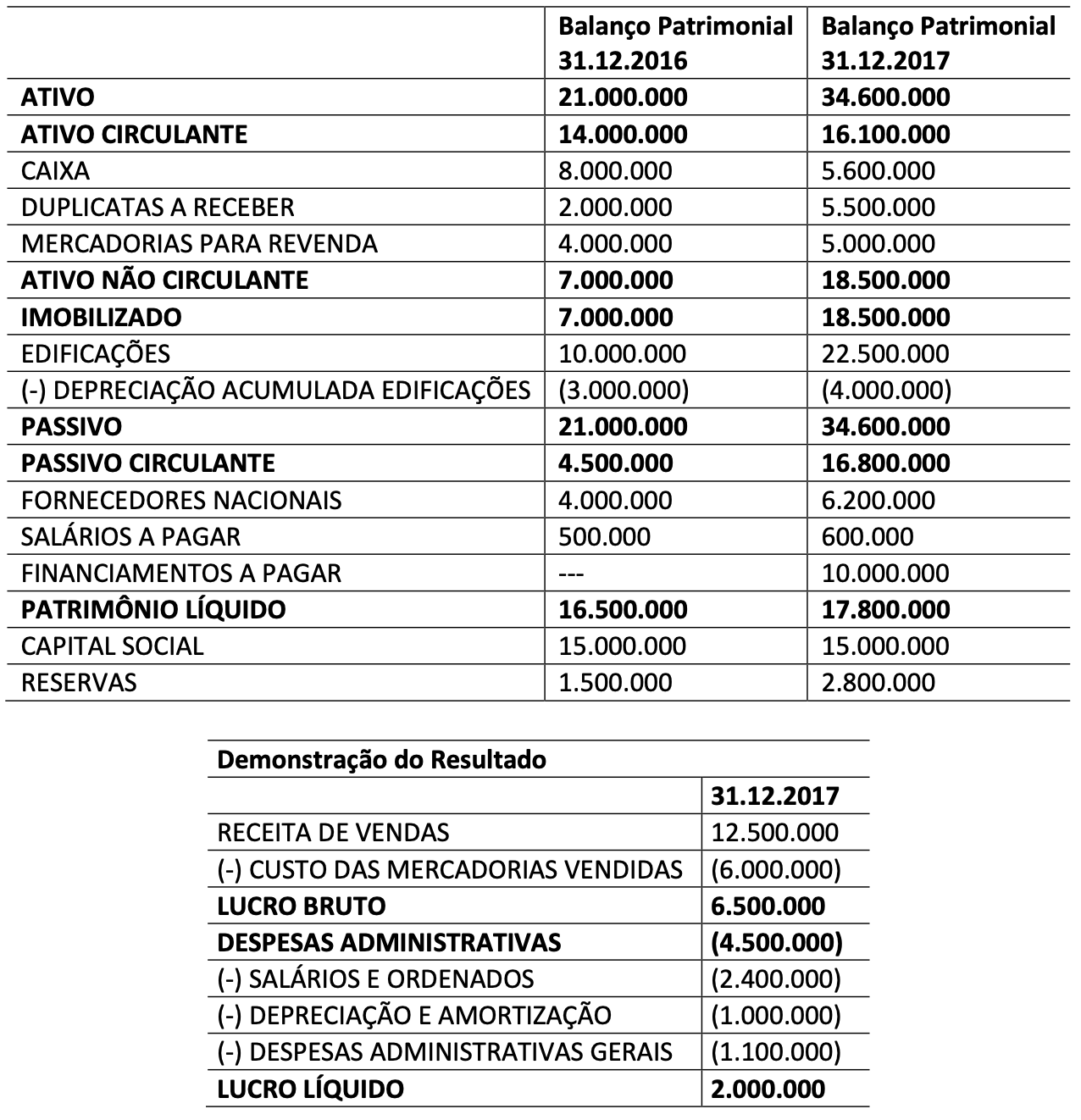

No final de 2019, os sócios e diretores de uma empresa importadora de produtos contendo tabaco (especificamente cigarros), foram surpreendidos pela fiscalização da autoridade fiscal brasileira. Em referida fiscalização, foi encontrado estoque de 19.760 maços de cigarros estrangeiros. A autoridade fiscal determinou que fossem apresentados os documentos comprobatórios da regular importação dos referidos produtos. Frente à inércia dos representantes legais da empresa, todo o estoque de cigarros foi apreendido e demais providências legais devidamente adotadas. Considerando a gravidade e as circunstâncias da ocorrência, a empresa contratou serviços de auditoria nas demonstrações contábeis, a fim de apurar o ocorrido e contestar administrativamente e, se necessário, judicialmente, os cálculos dos tributos e contribuições devidos e as penalidades aplicadas. Após análise de todos os documentos disponibilizados pela empresa, o profissional contratado para realização dos serviços, constatou-se que não foi apresentada à auditoria, documentação comprobatória da regular importação dos cigarros apreendidos. Ao amparo da NBC TA nº 250/2019, o profissional decide conduzir a auditoria levando em consideração a estrutura legal e regulamentar aplicável, conforme disposto a seguir:

a) as empresas fabricantes dos cigarros estrangeiros apreendidos, na empresa auditada, não possuem autorização para negociar seus produtos em território brasileiro.

b) o valor aduaneiro dos 19.760 maços de cigarros estrangeiros apreendidos é de R$ 16.020,91 (dezesseis mil, vinte reais e noventa e um centavos);

c) a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, classifica o produto com a NCM: 2402.20.00 (cigarros que contenham tabaco) e estabelece alíquota de 300% sobre 15% do valor de varejo;

d) o preço mínimo de venda, no varejo, do maço de cigarros, válido em todo o território nacional, abaixo do qual fica proibida a sua comercialização, é de R$ 5,00 (cinco reais);

e) a alíquota do Imposto de Importação da Tarifa Externa Comum – TEC, para cigarros, é de 20%;

f) a multa legalmente estabelecida para cada maço de cigarros apreendido é de R$ 2,00 (dois reais);

g) a alíquota do ICMS é de 25% nas operações com cigarros e produtos de tabacaria;

h) os fabricantes e importadores de cigarros pagam as contribuições para o PIS/Pasep e Cofins como contribuintes e como substitutos tributários dos comerciantes atacadistas e varejistas, calculados da seguinte forma:

|

PIS/Pasep |

Cofins |

|

0,65% x 3,42 x Preço de venda a varejo (R$) |

3% x 2,9169 x Preço de venda a varejo (R$) |

Tendo por base o total de maços de cigarros estrangeiros apreendidos na empresa, o auditor, no decorrer de seu trabalho e independentemente da tipificação penal e demais apurações e aspectos legais envolvidos, os quais foram oportunamente considerados, efetuou os cálculos do II, IPI, PIS/PASEP, COFINS, ICMS e multa que seriam devidos, com base na legislação vigente aplicável à época e resumida anteriormente, os quais totalizaram: