Uma indústria adquiriu um equipamento de grande porte em 1º de julho de 2020. Para aquisição da máquina, a sociedade deveria desembolsar R$ 1.500.000,00 à vista. Após analisar o seu fluxo de caixa, a administração da indústria decidiu financiar o pagamento da máquina junto ao fornecedor em 36 parcelas mensais de R$ 50.000,00, totalizando R$ 1.800.000,00. Adicional- mente, a empresa ainda desembolsou R$ 52.000,00 para transportar a máquina da sede do fornecedor ao local de sua instalação; R$ 160.000,00 com tributos não recuperáveis; e, R$ 10.000,00 com seguro no transporte. Sabe-se que a indústria contratou uma empresa especializada para realizar a instalação e incorreu em gastos com instalação no montante de R$ 70.000,00. Findada a instalação, a fase de testes do funcionamento da máquina gerou custos de R$ 14.000,00 e as amostras produzidas, na fase de testes, foram vendidas por R$ 6.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de outubro de 2020. Posteriormente, a empresa pagou R$ 5.000,00 na realização de um curso para treinamento de seus empregados a fim de operar o equipamento. O método de unidades produzidas foi adotado para o cálculo da depreciação, considerando valor residual de 10% do custo de aquisição. A capacidade estimada de produção ao longo da vida útil da máquina é de 2.000.000 unidades. Em 2020, a produção foi de 60.000 unidades. Em 2021, a produção foi de 220.000 unidades. Considerando tais informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse ativo, em 31/12/2021, foi:

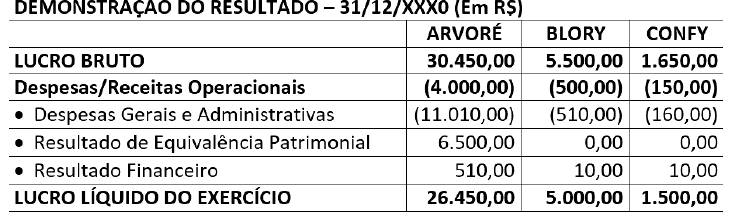

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

Considerando os resultados apresentados na Demonstração do Resultado Consolidada, Antônio Pedro chegará à seguinte conclusão:

Uma companhia aérea foi acionada na Justiça por um passageiro que teve sua bagagem extraviada. Os contadores da companhia aérea julgaram que a perda da causa na Justiça era provável e conseguiam estimar o valor da obrigação de modo confiável. Assinale, a seguir, o tratamento contábil da causa pela contabilidade da companhia aérea.

As despesas do setor público podem ser classificadas como despesas de capital e despesas correntes. De acordo com a Lei nº 4.320/1964, as dotações destinadas à aquisição de imóveis ou de bens de capital que estão em utilização devem ser classificadas como:

Um famoso escritor falou sobre a leitura:

A leitura é para a mente o que a ginástica é para o corpo.

Com essa frase, o autor quer dizer que

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro do ano X1:

Previsão Inicial R$ 10.200.000,00

Previsão Atualizada R$ 10.210.000,00

Receita Realizada R$ 10.100.000,00

Dotação Inicial R$ 10.200.000,00

Dotação Atualizada R$ 10.210.000,00

Despesa Empenhada R$ 10.150.000,00

Despesa Liquidada R$ 10.090.000,00

Despesa Paga R$ 10.000.000,00

Saldo de Exercícios Anteriores R$ 5.000.000,00

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício financeiro de X1 é correto afirmar que foi apresentado um:

No dia 13/04/2022, uma sociedade empresária efetuou uma compra de mercadorias para revenda junto ao Fornecedor X (nacional) no valor de R$ 28.000,00, para pagamento por meio de uma única duplicata, de mesmo valor, com vencimento em 13/06/2022. Essas mercadorias, adquiridas do Fornecedor X, foram incorporadas imediatamente aos estoques de mercadorias para revenda da sociedade empresária. Também, no dia 13/04/2022, com recursos de sua conta bancária no Banco A, a sociedade empresária realizou uma transferência de R$ 17.000,00 para o Fornecedor Z (nacional) como adiantamento do pagamento por compras de mercadorias para revenda (mercadorias que seriam recebidas ao longo de seis meses a contar da data da compra). Considerando exclusivamente as informações disponi- bilizadas, a legislação e normativos vigentes, assinale a alternativa com os lançamentos contábeis que a sociedade em- presária deveria realizar para o correto registro das transações no dia 13/04/2022. (Desconsidere qualquer incidência de tributos.)

De acordo com a NBC TG Estrutura Conceitual- ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, as demonstrações contábeis consolidadas fornecem informações sobre os ativos, passivos, patrimônio líquido, receitas e despesas

Uma empresa que atua na atividade de perícia contábil apresentou as seguintes receitas em 2023:

Prestação de serviços: ....................................................................... R$200.000;

Venda de ativo imobilizado: ................................................................ R$120.000;

Equivalência Patrimonial: ..................................................................... R$50.000;

Financeiras:........................................................................................... R$30.000.

Assinale a opção que indica o valor adicionado recebido em transferência da empresa de acordo com a Demonstração do Valor Adicionado da empresa.

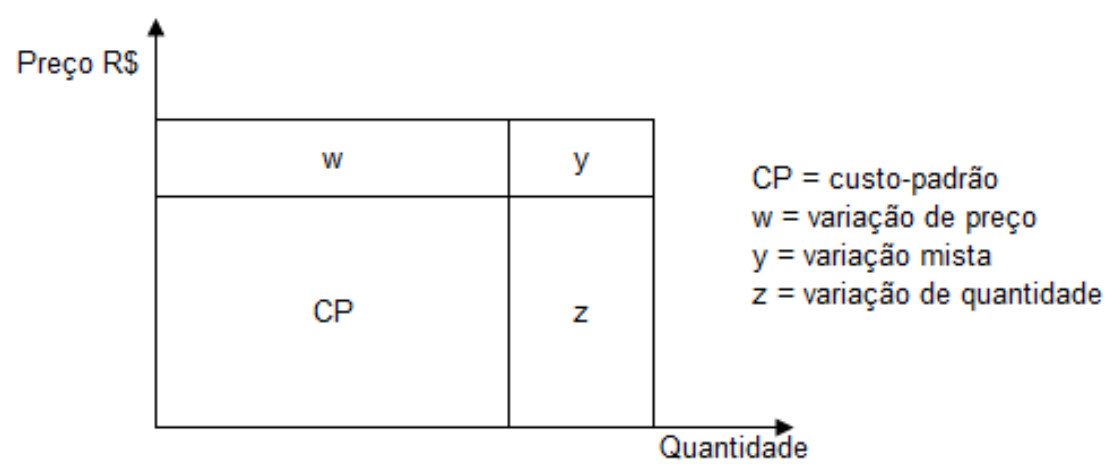

Uma indústria produz apenas um produto e utiliza apenas uma matéria-prima em sua fabricação. A equipe de Contabilidade Gerencial efetua mensalmente uma confrontação entre o custo real e o custo padrão. A análise da variação (desvio) ocorrida entre o custo padrão e o custo real da matéria-prima é parte relevante do controle de custos. A análise da variação é feita seguindo os parâmetros ilustrados na figura a seguir.

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de: